“Patut beli sebiji rumah RM700K, atau 2 rumah RM350K?”

Tok pernah dapat satu soalan daripada pembaca GH. Dan soalan tu berbunyi macam ni:

“Kalau saya mampu buat pinjaman perumahan RM700,000, patut saya beli hartanah bernilai RM700,000 atau 2 biji hartanah RM350,000?”

Kebanyakan orang akan fikir, lebih baik beli rumah RM700,000. Boleh sewakan lebih mahal dan buat untung lebih banyak, betul tak?

Nanti dulu. Benda ni tak semudah itu. Ada banyak lagi perkara yang patut korang kaji sebelum membeli.

Nah, jemput baca perkongsian bermanfaat ini supaya korang dapat buat keputusan yang tepat.

4 perkara anda wajib tahu sebelum beli rumah

Tok dapat ilmu ni dari blog Kclau.com. Mohon hadamkan secermat mungkin.

Sebelum Tok menyelam lebih dalam tentang topik ni, suka Tok nak ingatkan. Nak beli rumah, dah tentu korang wajib layak untuk memohon pinjaman rumah, kan?

Ini antara perkara korang kena tahu sebelum pergi ke bank dan memohon pinjaman rumah:

- Umur anda jadi faktor penentu tempoh pinjaman.

Senang cerita, umur korang sekarang akan beri kesan kat perkara berikut:

Umur korang, akan tentukan tempoh pinjaman yang korang kena komit dengan bank.

Bermakna, kalau umur korang bawah 35 tahun, tempoh pinjaman korang boleh cecah selama 35 tahun (tempoh pinjaman maksimum).

Kalau umur atas 35 tahun pula, korang kena tolak umur 70 dengan umur semasa korang.

Katakan, umur korang tahun ni 37 tahun:

-

- 70 tahun (umur maksimum untuk buat pinjaman) – Umur semasa korang,

- 70 tahun – 37 tahun

- Tempoh pinjaman yang korang layak dapat: 33 tahun

- Bank ambil kira gaji bersih, bukan guna gaji kasar anda (lepas dah tolak cukai, KWSP dan SOCSO.

- Kadar faedah (interest rate).

- Jumlah hutang semasa seperti ansuran kereta, rumah, kad kredit, pinjaman peribadi, PTPTN, dan sebagainya.

Dari kiraan yang Tok gunakan kat laman web iProperty, seseorang itu mampu beli hartanah harga RM700,000 kalau:

1. Peminjam berumur bawah 40 tahun,

2. Ada simpanan tunai RM100,000,

3. Gaji RM5,000 sebulan,

4. Layak meminjam dengan DSR (Debt Service Ratio) 70%,

5. Tak menanggung liabiliti lain, seperti pinjaman perumahan, loan kereta, kad kredit, pinjaman peribadi, atau lain-lain. Kalau ada, kena bergaji lebih RM5,000 sebulan, atau ada simpanan lebih RM100,000 untuk meminjam dan beli rumah harga RM700,000.

Korang boleh sesuaikan kiraan ini mengikut gaji semasa korang.Kalau pendapatan bawah RM5,000, boleh gunakan kalkulator ini untuk kira kelayakan pinjaman perumahan korang.

Jadi, patut beli sebiji atau 2 biji?

Sekarang, dengan menganggap korang layak meminjam RM700,000, patut korang beli sebiji atau 2 biji rumah pelaburan?

Ini pendapat personal Tok. Tak ada jawapan yang betul atau salah pun.

Kalau nak beli rumah pelaburan, korang wajib berpandukan objektif yang korang nak capai. Itu yang penting. Sebab tu, kena plan betul-betul kalau tak nak rugi.

Cuma tak nafikan, ada masa yang akan sukarkan korang buat keputusan. Nah, ini 7 perkara yang patut kita kaji dulu sebelum buat keputusan membeli.

#1: “Berapa kadar sewa yang patut saya letak?” – Zul

Kiraan bawah ini adalah berpandukan maklumat berikut:

1) Tempoh pinjaman rumah (loan tenure): 30 tahun.

2) Kadar Faedah (interest rate): 4.5%

3) Bayaran muka (down payment): 10%

Kalau korang nak dapatkan keuntungan sewa (rental yield) sebanyak 4.5%:

Pelan A

Korang boleh letak kadar sewa sebanyak RM2,600 sebulan. Soalan yang korang kena jawab adalah:

- Siapa prospek penyewa korang?

- Adakah mereka sanggup bayar sewa RM2,600 sebulan, dan kenapa?

Pelan B

Korang boleh tetapkan kadar sewa RM1,300 sebulan untuk sebuah rumah. Untuk target penyewa, korang boleh cari prospek yang berpendapatan sederhana.

Pada pendapat Tok, ini target penyewa yang paling ramai dalam kawasan Lembah Klang (Klang Valley) ni. Ramai yang tergolong dalam kelas B40 dan M4, berbanding T20.

Keupayaan membayar sewa adalah satu isu, dan korang boleh tangani isu ini dengan membeli rumah pelaburan yang boleh disewakan tanpa banyak masalah.

#2: “Macam mana pula dengan kos ubahsuai (renovation) rumah?

Katakan rumah RM700,000 dan RM350,000 tu, adalah unit yang standard (belum diubahsuai). Berapa pulak korang nak kena bajet untuk kos ni?

Perkara ni bergantung kat jenis penyewa yang korang target. Contohnya:

Pelan A

Kalau korang nak dapatkan penyewa yang sanggup bayar RM2,600 sebulan, korang kena keluarkan kos untuk buat ubahsuai pada rumah tu. Ini supaya rumah korang lebih menonjol untuk menarik perhatian prospek.

Tak salah untuk berbajet dalam perkara ini. Tapi, biar berpada-pada. Jangan terlampau kedekut untuk melabur pada kos ubahsuai.

Biasanya golongan penyewa seperti ini, mereka sanggup bayar harga tersebut (RM2,600 sebulan) kalau mereka tahu nilai yang mereka bakal dapatkan.

Pelan B

Kalau nak dapatkan penyewa yang sanggup bayar RM1,300, tak perlu la berbelanja besar untuk buat ubahsuai rumah.

Bermakna, korang mampu jimat banyak kalau tak buat sebarang ubahsuai. Duit modal tu, boleh buat benda lain.

Kalau nak buat juga, kena buat kira-kira dulu. Adakah berbaloi buat major renovation, tapi kadar sewa rumah maksimum boleh pergi sekadar RM1,300 saja?

#3: “Anda mampu ‘tanggung bayar’ RM3,000+ sebulan?”

Ada beza ke 2 pelan dekat atas ni?

Kalau fikirkan pada sudut nombor, memang tak banyak beza. Tapi beza yang Tok maksudkan dekat sini, adalah apabila korang kehilangan penyewa.

Baca contoh dekat bawah ini:

Pelan A

Korang tak perlu risau kalau rumah tu masih ada penyewa. Tapi katakan kalau penyewa tu nak berpindah, ini soalan yang patut korang jawab:

“Berapa lama korang perlukan untuk cari dan dapatkan penyewa baru?”

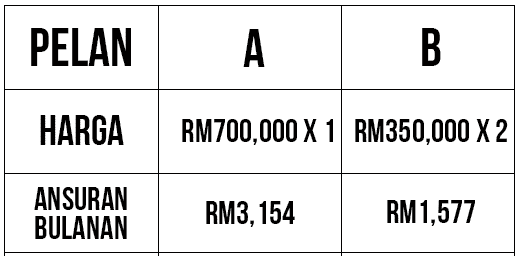

Kalau korang gagal cari, bermakna korang kena tanggung ansuran bulanan sebanyak RM3,154 sehingga dapat penyewa baru.

Pelan B

Anggap korang ada 2 penyewa yang bayar RM1,300 sebulan. Kalau salah seorang nak berpindah, korang masih ada back-up sebab korang ada 2 biji rumah.

Korang masih akan terima sewa RM1,300 sebulan daripada rumah ke-2, sementara korang mencari penyewa lain untuk rumah pertama tadi.

Risiko pelan ini lebih rendah kalau dibandingkan dengan Pelan A.

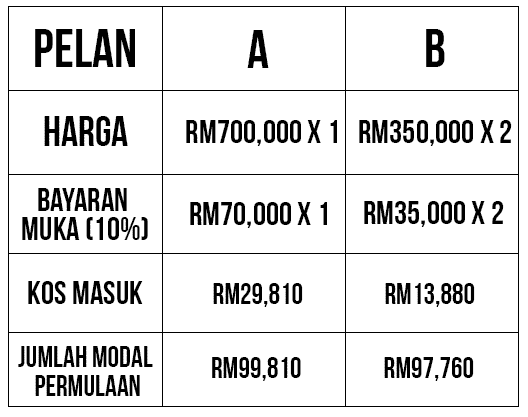

#4: “Berapa kos masuk (entry cost) untuk Pelan A dan B?”

Kos guaman untuk Perjanjian Jual Beli (Sales and Purchase Agreement), setem duti Perjanjian Jual Beli, kos guaman untuk pinjaman perumahan, setem duti pinjaman perumahan dan kos valuasi hartanah adalah berbeza untuk Pelan A dan B.

Senang je nak kira benda ni. Korang boleh gunakan kalkulator yang Tok kongsikan dekat link atas tadi. Atau, korang boleh klik sini.

Kalau korang rujuk jadual dekat atas tadi, jelas Pelan A lebih mahal berbanding Pelan B. Jadi, mana satu yang korang mampu buat?

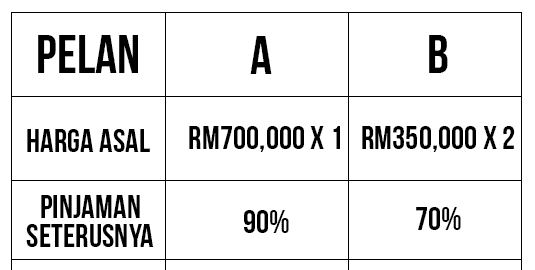

#5: “Kalau dah ada 2 biji rumah, boleh ke beli lagi?”

Mengikut Bank Negara Malaysia, peminjam hanya layak dapatkan pinjaman sebanyak 70% kalau dah ada 2 rumah jenis kediaman (residential property).

Kalau korang gunakan pelan A, korang masih ada satu lagi slot untuk beli hartanah dan dapatkan 90% pinjaman.

Korang ada pelan nak tambah beli rumah pada masa akan datang? Bermakna, Pelan B tak sesuai untuk objektif korang.

#6: “Siapa yang akan beli rumah ini pada masa depan?”

Katakan, nilai rumah korang meningkat sebanyak RM100,000 selepas 4 tahun. Tahu tentang ini, korang pun buat keputusan untuk rumah tu untuk kaut keuntungan.

Pelan A

Siapa yang nak beli rumah ni, mereka kena sediakan RM120,000 untuk tanggung kos masuk (entry cost).

RM120,000 tadi adalah termasuk bayaran muka (down payment) dan kos guaman untuk SPA, pinjaman rumah, dan kos valuasi seperti yang tertera kat poin ke-3 sebelum ni.

Tak semua orang ada duit sebanyak ini. Jadi, kemungkinan korang susah nak cari pembeli adalah tinggi.

Pelan B

Pembeli yang berminat, kena sediakan lebih kurang RM60,000 untuk membeli rumah ni. Dan korang lebih mudah nak cari pembeli kalau boleh kurangkan harga jualan.

Lagipun, korang boleh jual sebuah rumah saja. Lagi satu, boleh simpan untuk kegunaan sendiri. Korang tak ada peluang ini pada Pelan A.

#7: “Berapa aku boleh jual hartanah ini pada masa depan?”

Dekat sini, Tok akan fokus berkaitan bab potensi harga jualan untuk unit yang korang pegang untuk Pelan A dan B. Terutama sekali dalam pasaran pembeli (buyer’s market) bila situasi pasaran hartanah sedang lembap.

Secara umumnya, hartanah mewah (rumah jenis high-end) akan terkesan dengan jurang harga yang lebih tinggi berbanding hartanah jenis medium dan low-cost.

Tok belanja korang contoh supaya korang mudah faham:

Pelan A

Harga permintaan unit lain yang sama dengan unit korang, mungkin boleh cecah dari RM700,000 ke RM750,000 semasa pasaran sedang sakit.

Harga permintaan ni pula, bergantung kat berapa terdesaknya pemilik yang nak jual hartanah tu. Dan ini bergantung pada ketidakupayaan pemilik untuk bayar ansuran bulanan rumah tu (bila tak ada penyewa).

Dalam kes ini, korang (Tok anggap korang sebagai pemilik rumah) kena tanggung bayar RM3,154 sebulan.

Bermakna, kalau korang ada masalah untuk bayar ansuran bulanan kat bank, korang akan jadi terdesak untuk jual rumah tu secepat mungkin. Ini akan berikan kesan pada harga jualan rumah tu.

Pelan B

Harga permintaan unit lain yang sama dengan unit korang, mungkin boleh cecah dari RM370,000 ke RM385,000 semasa pasaran sedang sakit.

Besar kemungkinan, korang (Tok anggap korang sebagai pemilik rumah) tak akan terlalu stres untuk jual pada harga yang murah, berbanding kalau korang gunakan Pelan A.

Ini sebab ansuran bulanan untuk sebuah unit tu tak tinggi seperti Pelan A tadi. Sekitar RM1,577 saja.

Bila jadi macam ni, korang tak ada masalah besar untuk pegang (hold) rumah tu, sementara nak tunggu pasaran hartanah kembali pulih.

Jadi, korang tak hadap banyak masalah nak jual hartanah ini pada harga permintaan, berbanding hartanah mewah (high-end) macam kat Pelan A tadi.

—

Kalau korang jenis yang malas semak kepala dan tak nak tanggung bebanan yang terlampau, lebih sesuai untuk korang pilih Pelan B.

Lain cerita kalau korang ada simpanan kewangan yang kukuh. Mampu? Tak salah untuk korang pilih pelan A.

Jadi, korang nak gunakan yang mana satu – Pelan A, atau Pelan B?

The post “Patut beli sebiji rumah RM700K, atau 2 rumah RM350K?” appeared first on Gila Hartanah.

✍ Sumber Pautan : ☕ Gila Hartanah

Kredit kepada pemilik laman asal dan sekira berminat untuk meneruskan bacaan sila klik link atau copy paste ke web server : https://ift.tt/2OcupwT

(✿◠‿◠)✌ Mukah Pages : Pautan Viral Media Sensasi Tanpa Henti. Memuat-naik beraneka jenis artikel menarik setiap detik tanpa henti dari pelbagai sumber. Selamat membaca dan jangan lupa untuk 👍 Like & 💕 Share di media sosial anda!

Post a Comment